Selasa, 09 Agustus 2016

AKUNTANSI MUDHARABAH

Sebelum belajar mengenai akuntansi mudharabah dalam mata kuliah akuntansi syariah, maka sebaiknya belajar

terlebih dahulu mengenai apa itu akad mudharabah. Dalam akad mudharabah

yang perlu diketahui mengenai definisi, jenis akad mudharabah, dan

rukun beserta syarat akad mudharabah.

Lebih lengkapnya pembelajaran akuntansi mudharabah dapat dibuka link dibawah ini:

Klik ==> Materi Akad Mudharabah

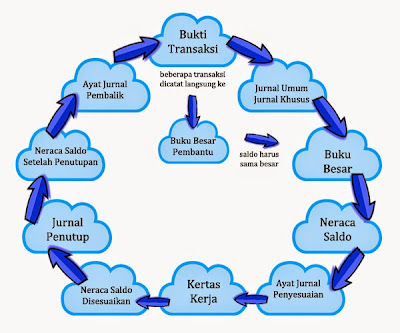

SIKLUS AKUNTANSI SYARIAH

Siklus Akuntansi syariah sama dengan akuntansi modern yang diawali dari

transaksi bersamaan dengan bukti transaksi sampai pada laporan keuangan

yang nantinya dijadikan sebagai pengambilan keputusan. Siklus akuntansi

dapat digambarkan sebagaimana disamping,

PERBEDAAN AKUNTANSI SYARIAH DAN AKUNTANSI MODERN

Akuntansi modern lahir dalam lingkup kapitalis sehingga dasar yang digunakan adalah semata-mata rasio tanpa mempertimbangkan sisi teologis. Sesuai dengan perkembangannya ternyata hal ini tidak sejalan karena tidak mampu menjawab kebutuhan moral yang dewasa ini sangat dibutuhkan. Penyajian laporan keuangan misalnya, dibuat sedemikian rupa agar mencerminkan kebutuhan dan kepentingan stockholder. Hal ini sesuai dengan apa yang dikatakan Karl Max bahwa akuntansi kapitalis hanya merupakan legalisasi kaum kapitalis untuk tetap eksis.

Dalam perkembangannya akuntansi modern mendapat tantangan serius dari akuntansi Islam. Praktik akuntansi sudah sangat lama ada di kalangan bangsa Arab kuno. Pada jaman Rasulullah saw berdasarkan firman Allah SWT, Rasulullah berusaha untuk membersihkan praktik keuangan yang bebas dari unsur riba, monopoli, perjudian, pemerasan, dan segala praktik yang hanya menguntungkan satu pihak.

Dalam perkembangannya akuntansi modern mendapat tantangan serius dari akuntansi Islam. Praktik akuntansi sudah sangat lama ada di kalangan bangsa Arab kuno. Pada jaman Rasulullah saw berdasarkan firman Allah SWT, Rasulullah berusaha untuk membersihkan praktik keuangan yang bebas dari unsur riba, monopoli, perjudian, pemerasan, dan segala praktik yang hanya menguntungkan satu pihak.

Akuntansi merupakan bagian dari ajaran Islam, penambahan kata Islam dalam ilmu akuntansi bukan karena saat ini label Islam sedang laris manis “dijual”. Namun, kata Islam menegaskan pada masyarakat sekuler bahwa ilmu akuntansi Islam dikembangkan berdasarkan prinsip-prinsip ketauhidan. Eksistensi akuntansi Islam menegaskan betapa kaya universalitas Islam. Islam tidak hanya agama yang mengatur hubungan individu dengan Allah SWT, akan tetapi menjelaskan dan memberi penerangan bagaimana seharusnya manusia menjalani hidupnya di dunia.

Perspektif akuntansi islam tidak hanya menempatkan akuntansi sebagai ilmu merekayasa angka, namun melihat akuntansi dari sisi pemahaman teologis. Hendriksen (1992) menyatakan bahwa lingkungan merupakan faktor paling penting dalam mempengaruhi perkembangan dan perumusan teori. Lingkungan kapitalis akan melahirkan teori akuntansi kapitalis sekuler, dan lingkungan islam seharusnya dapat melahirkan teori akuntansi Islam. Akuntansi tidak dapat dipisahkan dari akuntan, masyarakat, karena merupakan hasil dari interaksi sosial. Politik, hukum, budaya merupakan realitas sosial yang mempengaruhi teori akuntansi. Realitas lembaga keuangan islam menunjukan bahwa islam tidak hanya mengatur masalah kepentingan bisnis namun ada unsur tenggang rasa sosial (zakat.

Menurut Toshikabu Hayashi dalam tesisnya yang berjudul “On Islamic Accounting”, Akuntansi Barat (Konvensional) memiliki sifat yang dibuat sendiri oleh kaum kapital dengan berpedoman pada filsafat kapitalisme, sedangkan dalam Akuntansi Islam ada konsep Akuntansi yang harus dipatuhi, yaitu hukum Syariah yang berasal dari Tuhan yang bukan ciptaan manusia dan Akuntansi Islam sesuai dengan kecenderungan manusia yaitu hanief yang menuntut agar perusahaan juga memiliki etika dan tanggung jawab sosial, bahkan ada pertanggungjawaban di akhirat, dimana setiap orang akan mempertanggungjawabkan tindakannya di hadapan Allah SWT. Masing – masing manusia memiliki Akuntan sendiri (Rakib dan Atid) yang mencatat semua tindakan manusia bukan saja pada bidang ekonomi, tetapi juga masalah sosial dan pelaksanaan hukum Syariah lainnya.

Dasar hukum dalam Akuntansi Syariah bersumber dari Al Quran, Sunah Nabawiyyah, Ijma (kesepakatan para ulama), Qiyas (persamaan suatu peristiwa tertentu), dan ‘Uruf (adat kebiasaan) yang tidak bertentangan dengan Syariah Islam. Kaidah-kaidah Akuntansi dalam Islam, memiliki karakteristik khusus yang membedakan dari kaidah Akuntansi Konvensional. Kaidah-kaidah Akuntansi Syariah sesuai dengan norma-norma masyarakat Islami, dan termasuk disiplin ilmu sosial yang berfungsi sebagai pelayan masyarakat pada tempat penerapan Akuntansi tersebut.

Persamaan kaidah Akuntansi Syariah dengan Akuntansi Modern terdapat pada hal-hal sebagai berikut:

Perspektif akuntansi islam tidak hanya menempatkan akuntansi sebagai ilmu merekayasa angka, namun melihat akuntansi dari sisi pemahaman teologis. Hendriksen (1992) menyatakan bahwa lingkungan merupakan faktor paling penting dalam mempengaruhi perkembangan dan perumusan teori. Lingkungan kapitalis akan melahirkan teori akuntansi kapitalis sekuler, dan lingkungan islam seharusnya dapat melahirkan teori akuntansi Islam. Akuntansi tidak dapat dipisahkan dari akuntan, masyarakat, karena merupakan hasil dari interaksi sosial. Politik, hukum, budaya merupakan realitas sosial yang mempengaruhi teori akuntansi. Realitas lembaga keuangan islam menunjukan bahwa islam tidak hanya mengatur masalah kepentingan bisnis namun ada unsur tenggang rasa sosial (zakat.

Menurut Toshikabu Hayashi dalam tesisnya yang berjudul “On Islamic Accounting”, Akuntansi Barat (Konvensional) memiliki sifat yang dibuat sendiri oleh kaum kapital dengan berpedoman pada filsafat kapitalisme, sedangkan dalam Akuntansi Islam ada konsep Akuntansi yang harus dipatuhi, yaitu hukum Syariah yang berasal dari Tuhan yang bukan ciptaan manusia dan Akuntansi Islam sesuai dengan kecenderungan manusia yaitu hanief yang menuntut agar perusahaan juga memiliki etika dan tanggung jawab sosial, bahkan ada pertanggungjawaban di akhirat, dimana setiap orang akan mempertanggungjawabkan tindakannya di hadapan Allah SWT. Masing – masing manusia memiliki Akuntan sendiri (Rakib dan Atid) yang mencatat semua tindakan manusia bukan saja pada bidang ekonomi, tetapi juga masalah sosial dan pelaksanaan hukum Syariah lainnya.

Dasar hukum dalam Akuntansi Syariah bersumber dari Al Quran, Sunah Nabawiyyah, Ijma (kesepakatan para ulama), Qiyas (persamaan suatu peristiwa tertentu), dan ‘Uruf (adat kebiasaan) yang tidak bertentangan dengan Syariah Islam. Kaidah-kaidah Akuntansi dalam Islam, memiliki karakteristik khusus yang membedakan dari kaidah Akuntansi Konvensional. Kaidah-kaidah Akuntansi Syariah sesuai dengan norma-norma masyarakat Islami, dan termasuk disiplin ilmu sosial yang berfungsi sebagai pelayan masyarakat pada tempat penerapan Akuntansi tersebut.

Persamaan kaidah Akuntansi Syariah dengan Akuntansi Modern terdapat pada hal-hal sebagai berikut:

- Prinsip pemisahan jaminan keuangan dengan prinsip unit ekonomi;

- Prinsip penahunan (hauliyah) dengan prinsip periode waktu atau tahun pembukuan keuangan;

- Prinsip pembukuan langsung dengan pencatatan bertanggal;

- Prinsip kesaksian dalam pembukuan dengan prinsip penentuan barang;

- Prinsip perbandingan (muqabalah) dengan prinsip perbandingan income dengan cost (biaya);

- Prinsip kontinuitas (istimrariah) dengan kesinambungan perusahaan;

- Prinsip keterangan (idhah) dengan penjelasan atau pemberitahuan.

- Para ahli akuntansi modern berbeda pendapat dalam cara menentukan nilai atau harga untuk melindungi modal pokok, dan juga hingga saat ini apa yang dimaksud dengan modal pokok (kapital) belum ditentukan. Sedangkan konsep Islam menerapkan konsep penilaian berdasarkan nilai tukar yang berlaku, dengan tujuan melindungi modal pokok dari segi kemampuan produksi di masa yang akan datang dalam ruang lingkup perusahaan yang kontinuitas;

- Modal dalam konsep Akuntansi Modern terbagi menjadi dua bagian, yaitu modal tetap (aktiva tetap) dan modal yang beredar (aktiva lancar), sedangkan di dalam konsep Islam barang-barang pokok dibagi menjadi harta berupa uang (cash) dan harta berupa barang (stock), selanjutnya barang dibagi menjadi barang milik dan barang dagang;

- Dalam konsep Islam, mata uang seperti emas, perak, dan barang lain yang sama kedudukannya, bukanlah tujuan dari segalanya, melainkan hanya sebagai perantara untuk pengukuran dan penentuan nilai atau harga, atau sebagi sumber harga atau nilai;

- Konsep modern mempraktekan teori pencadangan dan ketelitian dari menanggung semua kerugian dalam perhitungan, serta mengenyampingkan laba yang bersifat mungkin, sedangkan konsep Islam sangat memperhatikan hal itu dengan cara penentuan nilai atau harga dengan berdasarkan nilai tukar yang berlaku serta membentuk cadangan untuk kemungkinan bahaya dan resiko;

- Konsep modern menerapkan prinsip laba universal, mencakup laba dagang, modal pokok, transaksi, dan juga uang dari sumber yang haram, sedangkan dalam konsep Islam dibedakan antara laba dari aktivitas pokok dan laba yang berasal dari kapital (modal pokok) dengan yang berasal dari transaksi, juga wajib menjelaskan pendapatan dari sumber yang haram jika ada, dan berusaha menghindari serta menyalurkan pada tempat-tempat yang telah ditentukan oleh para ulama fiqih. Laba dari sumber yang haram tidak boleh dibagi untuk mitra usaha atau dicampurkan pada pokok modal

- Konsep modern menerapkan prinsip bahwa laba itu hanya ada ketika adanya jual-beli, sedangkan konsep Islam memakai kaidah bahwa laba itu akan ada ketika adanya perkembangan dan pertambahan pada nilai barang, baik yang telah terjual maupun yang belum. Akan tetapi, jual beli adalah suatu keharusan untuk menyatakan laba, dan laba tidak boleh dibagi sebelum nyata laba itu diperoleh.

- Komponen laporan keuangan entitas Syariah meliputi neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan perubahan dana investasi terikat, laporan sumber dan penggunaan dana zakat, laporan sumber dan penggunaan dana qardh dan catatan atas laporan keuangan. Sedangkan komponen laporan keuangan modern tidak menyajikan laporan perubahan dana investasi terikat, laporan sumber dan penggunaan dana zakat serta laporan sumber dan penggunaan dana qardh.

Langganan:

Postingan (Atom)